![$adHeader[0]['title']](https://www.bfisnews.com/public/images/bigyapan/1774272772_1769061114-ss-nimb.gif)

बाणिज्य बैंकका लागि आवेदन दिएको मुक्तिनाथ विकास बैंकको खुद नाफा ३३.५७ प्रतिशतले वृद्धि, रणनीतिक रुपमा अगाडी बढ्दै

- BFIS News

- 2026 Jan 29 11:11

काठमाडौं । बाणिज्य बैंकका लागि आवेदन दिएको मुक्तिनाथ विकास बैंकले चालु आर्थि कवर्ष २०८२/८३ को दोस्रो त्रैमाशिक अवधिमा उल्लेख्य सुधार गर्न सफल भएको छ। सार्वजनिक वित्तीय विवरणअनुसार बैंकको खुद नाफा गत आर्थिक वर्षको सोही अवधिको तुलनामा उल्लेख्य रूपमा बढेको छ।

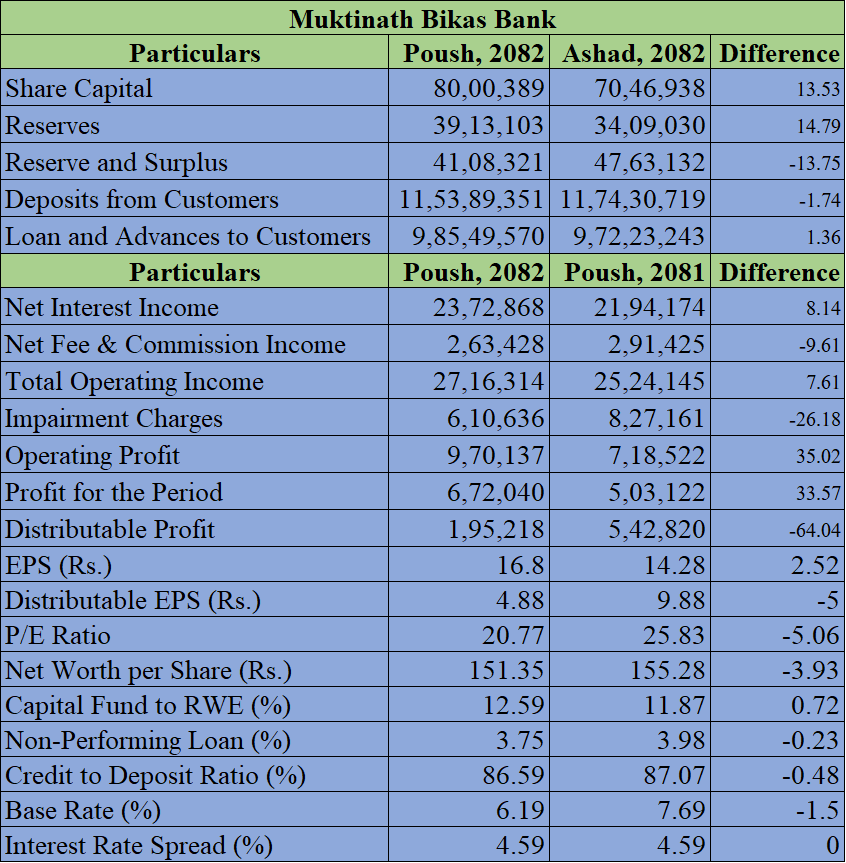

चालु आर्थिक वर्षको पहिलो छ महिनामा बैंकले ६७ करोड २० लाख रुपैयाँ खुद नाफा आर्जन गरेको छ। यो नाफा गत आर्थिक वर्षको सोही अवधिको ५० करोड ३१ लाख रुपैयाँको तुलनामा ३३.५७ प्रतिशतले बढी हो।

खुद ब्याज आम्दानी तथा सञ्चालन मुनाफा वृद्धि भएकै कारण बैंकको समग्र नाफा बढ्न पुगेको हो। समीक्षा अवधिमा बैंकको खुद ब्याज आम्दानी ७.१४ प्रतिशतले वृद्धि भएको छ भने खुद शुल्क तथा कमिशन आम्दानी भने ९.६१ प्रतिशतले घटेको छ। यस अवधिमा बैंकको कुल सञ्चालन आम्दानी ७.६१ प्रतिशत र सञ्चालन मुनाफा ३५.०२ प्रतिशतले बढेको छ।

त्यसैगरी, बैंकको निष्क्रिय कर्जा अनुपात गत वर्षको ३.९८ प्रतिशतबाट घटेर ३.७५ प्रतिशतमा झरेको छ। निष्क्रिय कर्जा घटेसँगै इम्पेरमेन्ट चार्ज पनि ८२ करोड ७१ लाख रुपैयाँबाट घटेर ६१ करोड ६ लाख रुपैयाँमा सीमित भएको छ।

पुस मसान्तसम्म बैंकको वितरणयोग्य मुनाफा १९ करोड ५२ लाख रुपैयाँ पुगेको छ भने वितरणयोग्य प्रतिशेयर आम्दानी ४ रुपैयाँ ८८ पैसा रहेको छ। यससँगै बैंकको प्रतिशेयर आम्दानी पनि वृद्धि भई १६ रुपैयाँ ८० पैसा पुगेको छ, जुन अघिल्लो वर्षको तुलनामा २ रुपैयाँ ५२ पैसा बढी हो। पुस मसान्तसम्म बैंकको मूल्य आम्दानी अनुपात (P/E Ratio) २०.७७ गुणा र प्रतिशेयर नेटवर्थ १५१ रुपैयाँ ३५ पैसा रहेको छ।

८ अर्ब ३ लाख रुपैयाँ चुक्ता पूँजी रहेको बैंकको जगेडा कोषमा ४ अर्ब १० करोड ८३ लाख रुपैयाँ सञ्चित रहेको छ। पुसको अन्त्यसम्म बैंकले १ खर्ब १५ अर्ब ३८ करोड रुपैयाँ निक्षेप संकलन गरी ९८ अर्ब ५४ करोड रुपैयाँ कर्जा लगानी गरेको छ।

व्यवस्थापनको विश्लेषण

बैंक व्यवस्थापनका अनुसार ब्याजदर न्यून तहमा झरे पनि समग्र व्यवसायिक वातावरण चुनौतीपूर्ण नै रहेको छ। कमजोर व्यवसायिक आत्मविश्वासका कारण कर्जा माग न्यून रहेको र आर्थिक अवस्थाको असर कर्जा असुलीमा समेत परेको व्यवस्थापनले जनाएको छ। यद्यपि, बैंकले दीगो वृद्धि, जोखिम व्यवस्थापन, कर्जा असुली तथा व्यवसाय विस्तारमा दक्षता अभिवृद्धि गर्दै दीर्घकालीन स्थायित्वमा जोड दिइरहेको जनाएको छ।

आन्तरिक चुनौतीहरू अन्तर्गत समस्याग्रस्त कर्जा असुली, न्यून कर्जा मागका कारण व्यवसाय विस्तारमा कठिनाइ, गैर ब्याज आम्दानी वृद्धि गर्नुपर्ने चुनौती, दक्ष जनशक्ति कायम राख्ने समस्या तथा कर्जा र सञ्चालन जोखिम वृद्धि रहेका छन्।

त्यसैगरी, बाह्य चुनौतीहरू मा बैंक तथा वित्तीय संस्थाबीचको तीव्र प्रतिस्पर्धा, नियामकीय प्रावधानमा परिवर्तन, निष्क्रिय कर्जा बढ्ने जोखिम, साइबर सुरक्षाको जोखिम, वैदेशिक रोजगारीका कारण युवाको पलायन, राजनीतिक अस्थिरताले लगानीकर्ता विश्वासमा पर्ने असर तथा बजारमा अधिक तरलता रहेका छन्।

बैंकको रणनीति

यी चुनौतीहरूलाई सम्बोधन गर्न बैंकले आफ्नो बलियो ब्रान्डको उपयोग गर्दै ग्राहक तथा सरोकारवालासँगको सम्बन्ध सुदृढ बनाउने रणनीति अपनाएको छ। बैंकले सम्पत्ति तथा स्रोतको अधिकतम उपयोग, प्रभावकारी जोखिम व्यवस्थापन प्रणाली कार्यान्वयन, सम्पत्ति गुणस्तर कायम, डिजिटल बैंकिङ सेवा विस्तार, गुणस्तरीय मानव संशाधन विकास तथा सक्रिय कर्जा असुली व्यवस्थापनलाई प्राथमिकतामा राखेको जनाएको छ।

शेयर गर्नुहोस

प्रतिक्रिया दिनुहोस्

सम्बन्धित समाचार

प्रतिक्रिया