![$adHeader[0]['title']](https://www.bfisnews.com/images/bigyapan/1774272772_1769061114-ss-nimb.gif)

पुरानै लयमा फर्किदै माइक्रोफाइनान्स, नाफामा उल्लेखनीय वृद्धि, खराब कर्जा घटाउनु पर्ने चुनौती

- प्रभात कुइकेल

- 2025 May 18 18:43

काठमाडौं । पछिल्लो समय लघुवित्त वित्तीय संस्थासम्बन्धी समस्याहरू क्रमशः समाधान हुँदै गइरहेका छन्। केही समयअघि काठमाडौंका सडकहरूमा ऋण तिर्न अस्वीकार गर्ने लघुवित्तका ऋणीहरू प्रदर्शनमा उत्रिएका थिए। त्यस क्रममा लघुवित्त संस्थाहरूलाई एकतर्फी रूपमा बदनाम गर्ने प्रयास पनि गरियो, जसको प्रत्यक्ष असरस्वरूप थुप्रै लघुवित्त संस्थाहरू गम्भीर समस्यामा परेका थिए। यद्यपि अहिले धेरै संस्थाहरूले आफ्ना सदस्यहरूलाई बुझाउने, सम्झाउने र पुनः कर्जाको व्यावस्थापन गर्ने कामलाई प्राथमिकता दिँदै आएका छन्।

त्यसबीच, अफवाह र भ्रममा परेर ऋणीहरूले कर्जा नतिर्दा संस्थाहरूको खराब कर्जा (एनपीए) उल्लेख्य रूपमा बढेको थियो। तर चालु आर्थिक वर्षको तेस्रो त्रैमासिकसम्म आइपुग्दा अधिकांश लघुवित्त संस्थाका सूचकहरूमा उल्लेखनीय सुधार देखिएको छ। विशेषतः नाफा र ब्याज आम्दानीमा सकारात्मक वृद्धि देखिएको छ।

नाफा र ब्याज आम्दानीमा सुधार

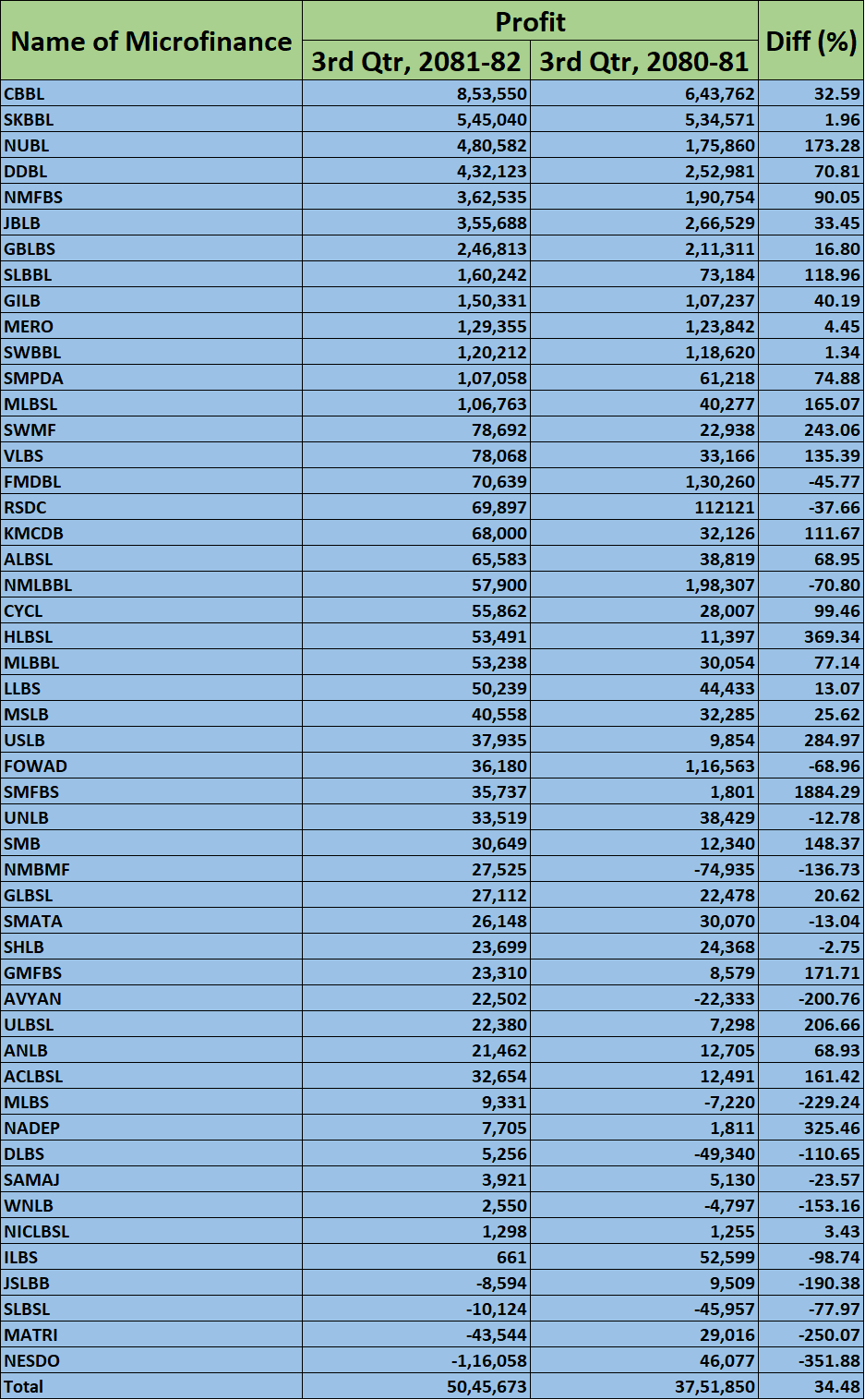

नेपाल स्टक एक्सचेन्ज (नेप्से) मा सूचीकृत ५० वटा लघुवित्त कम्पनीहरूको समग्र खुद नाफा ३४.४८ प्रतिशतले वृद्धि भई ५ अर्ब ४ करोड ५६ लाख रुपैयाँ पुगेको छ। यस वृद्धि को मुख्य कारण भनेको खुद ब्याज आम्दानीमा भएको सुधार हो, जुन २१.४७ प्रतिशतले बढेर २२ अर्ब २० करोड पुगेको छ।

तर सुधारका बीचमा औसत खराब कर्जा भने ०.९५ प्रतिशतले बढेर ७.१७ प्रतिशत पुगेको छ। जसले देखाउँछ कि नाफा वृद्धि भए पनि कर्जाको असुली पक्षमा समस्या यथावत् रहेको छ।

ऋणीको क्षमता र आन्दोलनको असर

धेरै ऋणीहरूमा अझै पनि साँवा–ब्याज तिर्ने क्षमता अभाव छ। अझ केही ऋणीहरूले अघिल्लो आन्दोलनको प्रभावमा परी तिर्न सक्ने अवस्थामा पनि जानाजान कर्जा तिरेनन् भन्ने गुनासो लघुवित्तकर्मीहरूले गरेका छन्।

यद्यपि, यदि साँवा र ब्याज समयमै असुल गर्न सकियो भने अधिकांश लघुवित्त संस्थाहरूको वित्तीय अवस्था अझ मजबुत बन्ने देखिन्छ। यसले लाभांश वितरण क्षमता पनि मजबुत बनाउनेछ। तथापि, नेपाल राष्ट्र बैंकले १५ प्रतिशतभन्दा बढी लाभांश वितरणका लागि विभिन्न मापदण्डहरू अनिवार्य गरेको छ।

चुक्ता पुँजी र जगेडा कोषको वृद्धि

तेस्रो त्रैमासिकसम्ममा लघुवित्त कम्पनीहरूको समग्र चुक्ता पुँजी ३८ अर्ब २४ करोड रुपैयाँ पुगेको छ, जुन अघिल्लो आर्थिक वर्षको तुलनामा ६.८० प्रतिशतले बढी हो। सबैभन्दा धेरै चुक्ता पुँजी साना किसान लघुवित्तको रहेको छ, जुन १३.३० प्रतिशतले बढेको छ।

त्यस्तै, जगेडा कोष पनि समग्रमा ८.११ प्रतिशतले वृद्धि भई ३० अर्ब ४१ करोड पुगेको छ। यस अवधिमा आठ कम्पनीको जगेडा कोषमा कमी आएको भए पनि बाँकी सबैको कोषमा वृद्धि देखिएको छ।

प्रतिसेयर आम्दानी र खराब कर्जाको अवस्थिति

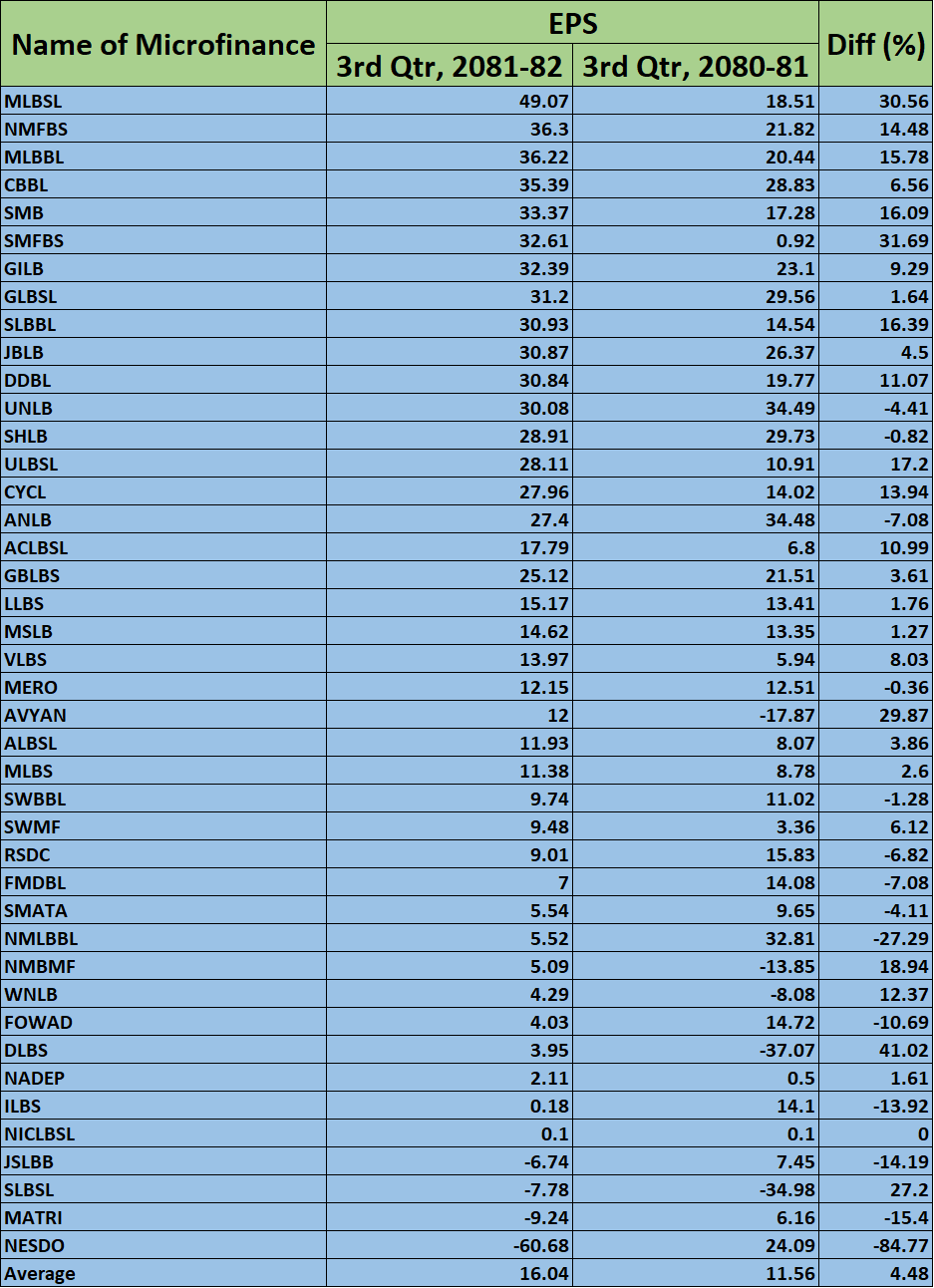

औसत प्रतिसेयर आम्दानी ४ रुपैयाँ ४८ पैसाले वृद्धि भई १६ रुपैयाँ ४ पैसामा पुगेको छ। महिला लघुवित्त सबैभन्दा बढी प्रतिसेयर आम्दानी गर्ने कम्पनी बनेको छ, जसको प्रतिसेयर आम्दानी ४९ रुपैयाँ ७ पैसा रहेको छ।

तर औसत खराब कर्जा भने ०.९५ प्रतिशतले वृद्धि भई ७.१७ प्रतिशत पुगेको छ। सबैभन्दा बढी खराब कर्जा नाडेप लघुवित्तको रहेको छ, जसको खराब कर्जा २२.१४ प्रतिशत पुगेको छ।

व्यवस्थापनको कमजोरी र संस्थागत समस्या

नेपाल राष्ट्र बैंकको एक प्रतिवेदन अनुसार लघुवित्त संस्थाहरूमा नाफामुखी सोच, कमजोर आन्तरिक नियन्त्रण प्रणाली, संस्थागत सुशासनको अभाव, बहुबैंकिङ, र अत्यधिक ऋण प्रवाहका कारण समस्या उत्पन्न भएको उल्लेख छ।

उक्त प्रतिवेदनले कर्मचारी तालिमको अभाव, ग्राहकसँगको असहज व्यवहार, दुर्गम क्षेत्रमा सेवा नपुगेको अवस्था, र लघुवित्तको मूल उद्देश्यबाट विचलन भएको समस्या उजागर गरेको छ।

लघुवित्त संस्थाको संख्या वृद्धिमा राष्ट्र बैंककै कमजोरी

२०५६ सालमा बंगलादेशका सामाजिक उद्यमी मोहम्मद युनुसको अवधारणा अनुसार नेपालमा लघुवित्त कार्यक्रम सुरु गरिएको थियो। तर उक्त अवधारणाको कार्यान्वयनमा राष्ट्र बैंक स्वयंले स्पष्ट नीतिको अभाव देखायो।

२०७३ मा ल्याउन लागिएको मौद्रिक नीतिभन्दा चार दिन अघि लघुवित्त संस्थाको अनुमति प्रक्रिया खुल्ला गरेर संख्या ४१ बाट बढाएर ९० पुर्याइएको थियो। अहिले मर्जर प्रक्रियाबाट ती संख्या घटेर ५२ मा झरेको छ।

कर्जा प्रवाहमा अराजकता

एकै ऋणीले एकभन्दा बढी लघुवित्त संस्थाबाट कर्जा लिन पाउने अवस्थाले कर्जाको दुरुपयोगलाई बढायो। संस्थाहरूले ब्याजभन्दा बढी सेवा शुल्क काटेर थोरै रकम ऋणीलाई दिँदा ऋणी समस्यामा परे।

यही कारणले धेरै ऋणीले सडकमा आएर आन्दोलन गर्न थाले। केही दलालहरूको प्रभावमा परेर 'कर्जा तिर्नु पर्दैन' भन्ने भ्रममा परेका ऋणीहरूले आन्दोलनलाई साथ दिए।

हाल लघुवित्त क्षेत्र क्रमिक रूपमा सुधारोन्मुख देखिए पनि, संरचनागत कमजोरी, नीति पक्षको अस्पष्टता, र ऋणीको वित्तीय शिक्षामा अभावले अझै पनि चुनौती कायम छ। यस्ता समस्याहरूलाई दीर्घकालीन समाधान गर्नका लागि नियमनकारी निकाय र स्वयं लघुवित्त संस्थाहरूले गम्भीर ध्यान दिन जरुरी छ।

शेयर गर्नुहोस

प्रतिक्रिया दिनुहोस्

सम्बन्धित समाचार

प्रतिक्रिया