![$adHeader[0]['title']](https://www.bfisnews.com/images/bigyapan/1776181672_1100 x100.gif)

दुई वर्षमा एक लाख ६१ हजारले त्यागे बीमा पोलिसी, किन बढ्दैछ नेपालमा बीमा त्याग्ने अभ्यास ? यस्ता छन् समाधान

- BFIS News

- 2025 May 24 17:37

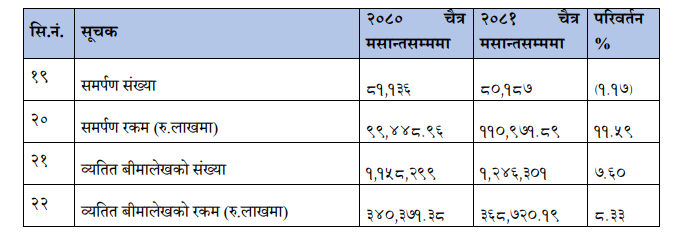

काठमाडौं, बैशाख ११ । पछिल्ला दुई वर्षमा नेपालमा बीमा पोलिसी सरेण्डर गर्ने दर तीव्ररूपमा बढ्दै गएको छ। बीमा प्राधिकरणको तथ्यांकअनुसार पछिल्ला दुई आर्थिक वर्षमा कुल १ लाख ६१ हजार ३२३ बीमा पोलिसी सरेण्डर भएका छन्। चालु आर्थिक वर्षको चैत मसान्तसम्म ८० हजार १८७ पोलिसी सरेण्डर भएका छन्, जुन अघिल्लो वर्षको यही अवधिमा ८१ हजार १३६ थियो।

बीमा पोलिसी सरेण्डर हुँदा बीमा कम्पनीहरूले ठूलो रकमको दाबी भुक्तानी गर्नु परेको छ। दुई वर्षको समग्र अवधिमा बीमा कम्पनीहरूले सरेण्डर भइसकेका पोलिसीहरूबापत २१ अर्ब ४ करोड रुपैयाँ भुक्तानी गरेका छन्। चालु आर्थिक वर्षको पहिलो ९ महिनामात्रै ११ अर्ब ९ करोड रुपैयाँ तिरिरहेको छ भने अघिल्लो वर्षको सोही अवधिमा ९ अर्ब ९४ करोड भुक्तानी गरिएको थियो।

त्यति मात्र होइन, समिक्षा अवधिमा १२ लाख ४६ हजार बीमा पोलिसीले समयमा बीमा शुल्क भुक्तानी गर्न नसकेर ल्याप्सेस भएर बसेका छन्। ३८ अर्ब ८७ करोड रुपैयाँ बराबरको बीमा व्यतित भएसँगै नेपालमा बीमा बजार क्रमशः कमजोर बन्दै गएको संकेत देखिएको छ।

किन बढ्दै छ बीमा सरेण्डर?

जीवन बीमा दीर्घकालीन प्रतिबद्धता हो, तर यसप्रति विश्वास र धैर्य घटिरहेको देखिन्छ। सरेण्डर दर बढ्नुका प्रमुख कारणहरूमा आर्थिक संकट, आम्दानीको अस्थिरता, गलत बिक्री (mis-selling), र आपतकालीन अवस्था प्रमुख छन्। धेरै बीमितहरू आर्थिक अवस्था, दीर्घकालीन क्षमताको मूल्यांकन नगरी बीमा योजनामा प्रवेश गर्ने गरेका छन्, जसका कारण केही वर्षमै प्रिमियम तिर्न नसकी सरेण्डर गर्न बाध्य हुन्छन्। कहिलेकाहीँ पुराना योजनाहरू प्रतिस्पर्धी नभएर नयाँ योजनातर्फ आकर्षण पनि सरेण्डरको अर्को कारण बन्छ।

नियमनकारीको पहल र चुनौती

नेपाल बीमा प्राधिकरणले सरेण्डर अवधि दुई वर्षबाट तीन वर्ष बनाउदा यस्तो प्रवृत्तिमा रोक लगाउने प्रयास गरे पनि खासै सार्थक भने हुन सकेको छैन। विज्ञहरू भन्छन्, केवल समयावधि लम्ब्याएर समस्या समाधान हुँदैन। बीमा कम्पनीहरूले दीर्घकालीन सोच, सस्टेनेबल बिक्री अभ्यास, र प्राविधिक तयारीसहित योजनाहरू ल्याउनु आवश्यक छ। बीमितहरूले पनि बीमा खरिद गर्दा आर्थिक क्षमता, आम्दानीको स्थायित्व र दीर्घकालीन प्रतिबद्धता बुझ्नुपर्ने आवश्यकता छ।

सरेण्डरले पार्ने असर

बीमा पोलिसी सरेण्डर गर्दा बीमितले प्रायः प्रारम्भिक वर्षमा तिरेको बीमा शुल्कको धेरै हिस्सा गुमाउँछन्। नेपालमा पहिलो वर्षमा प्रिमियमको झण्डै ५०% खर्च हुन्छ, जसले गर्दा सरेण्डर न त कम्पनीका लागि लाभदायक हुन्छ, न त बीमितका लागि फाइदाजनक। बीमा पोलिसी डिजाइन गर्दा कहिल्यै पनि सम्भावित सरेण्डरलाई मूल्याङ्कन गरिदैन। यसले गर्दा बीमा पोलिसी सरेण्डरको क्रम बढ्ने वित्तीकै बीमितले पाउने बोनस रकम पुर्व अनुमान गरिएको भन्दा निकै कम हुन जान्छ। बीमा कम्पनीहरुले एक पटक बीमा पोलिसी भित्रिए पछि त्यसले १०/२० वर्ष अर्थात तोकिएको अवधिभर सक्रिय रहन्छ भन्ने मान्यताका साथ पहिलो र दोस्रो वर्षमा आकर्षक कमिशन र इन्सेन्टिभको व्यवस्था गरेका हुन्छन् । बीमा पोलिसी तोकिएको अवधि भन्दा पहिला नै सरेण्डर हुने वित्तीकै बीमा कम्पनीहरुलाई ठुलो नोक्सानी हुन जान्छ।

अभिकर्ताको भूमिका

सरेण्डर न्यूनीकरणमा बीमा अभिकर्ताको भूमिका अत्यन्त महत्वपूर्ण छ। उनिहरूले बीमितहरुलाई बीमाको उद्देश्य, बोनसदरको अस्थिरता, तथा दीर्घकालीन लाभबारे प्रारम्भमै स्पष्ट जानकारी दिनुपर्छ। गलत सल्लाह दिएर सरेण्डर गराउने प्रवृत्ति बजारमा अझै पनि विद्यमान छ, जसले सम्पूर्ण बीमा क्षेत्रको विश्वसनीयता कमजोर बनाएको छ।

समाधान के हो?

बीमा सरेण्डर न्यूनीकरणका लागि निम्न उपायहरू आवश्यक देखिन्छ:

- दीर्घकालीन सोचसहित योजना छनोट

- सस्टेनेबल बिक्री अभ्यास

- बीमितको वित्तीय क्षमताको मूल्यांकन

- अभिकर्ताको पारदर्शिता र जिम्मेवारी

- वित्तीय साक्षरताको प्रवर्द्धन

बीमालाई बोनस वा मुनाफाको हिसाबले होइन, दीर्घकालीन सुरक्षा र आर्थिक स्थायित्वका आधारमा मूल्यांकन गर्नुपर्छ। सरेण्डर कहिलेकाहीँ आवश्यक हुन सक्छ, तर यसलाई अन्तिम विकल्पका रूपमा मात्र लिनु उपयुक्त हुन्छ नकि सुविधाका रुपमा।

शेयर गर्नुहोस

प्रतिक्रिया दिनुहोस्

सम्बन्धित समाचार

.jpg)

प्रतिक्रिया