![$adHeader[0]['title']](https://www.bfisnews.com/images/bigyapan/1774272772_1769061114-ss-nimb.gif)

बैंकहरूको खराब कर्जा नियन्त्रण बाहिर: ५.०८ प्रतिशत पुग्यो, मध्यम वर्गका ऋणमा ठुलो समस्या

- BFIS News

- 2026 Jan 30 05:50

काठमाडौँ । बैंक तथा वित्तीय संस्थाहरूको खराब कर्जा (एनपीएल) क्रमिक रूपमा नियन्त्रणभन्दा बाहिर जान थालेको छ। विशेषगरी २ करोडदेखि ५ करोड रुपैयाँसम्मका कर्जामा समस्या गहिरिँदै गएको देखिएको छ। साना ऋणीहरूले आ–आफ्नो स्तरमा व्यवस्थापन गर्न सके पनि पछिल्लो समय घरजग्गा क्षेत्रको मन्दीले मध्यम आकारका ऋणीहरू गम्भीर दबाबमा परेका छन्। यस समूहमा पर्ने उद्योगी तथा व्यवसायीहरू कर्जा तिर्न असमर्थ हुँदै जाँदा बैंकहरूको खराब कर्जा व्यवस्थापन थप चुनौतीपूर्ण बन्दै गएको छ।

बैंकहरूले खराब कर्जा घटाउन असुलीमा जोड दिँदै आए पनि अपेक्षित परिणाम हासिल हुन सकेको छैन। धेरै ऋणीहरूले साँवा र ब्याज भुक्तानी गर्न नसक्दा समस्या जटिल बन्दै गएको हो। विशेषगरी केवल धितो मूल्याङ्कनका आधारमा कर्जा प्रवाह गरेका बैंकहरू अहिले सबैभन्दा बढी समस्यामा परेको देखिन्छ।

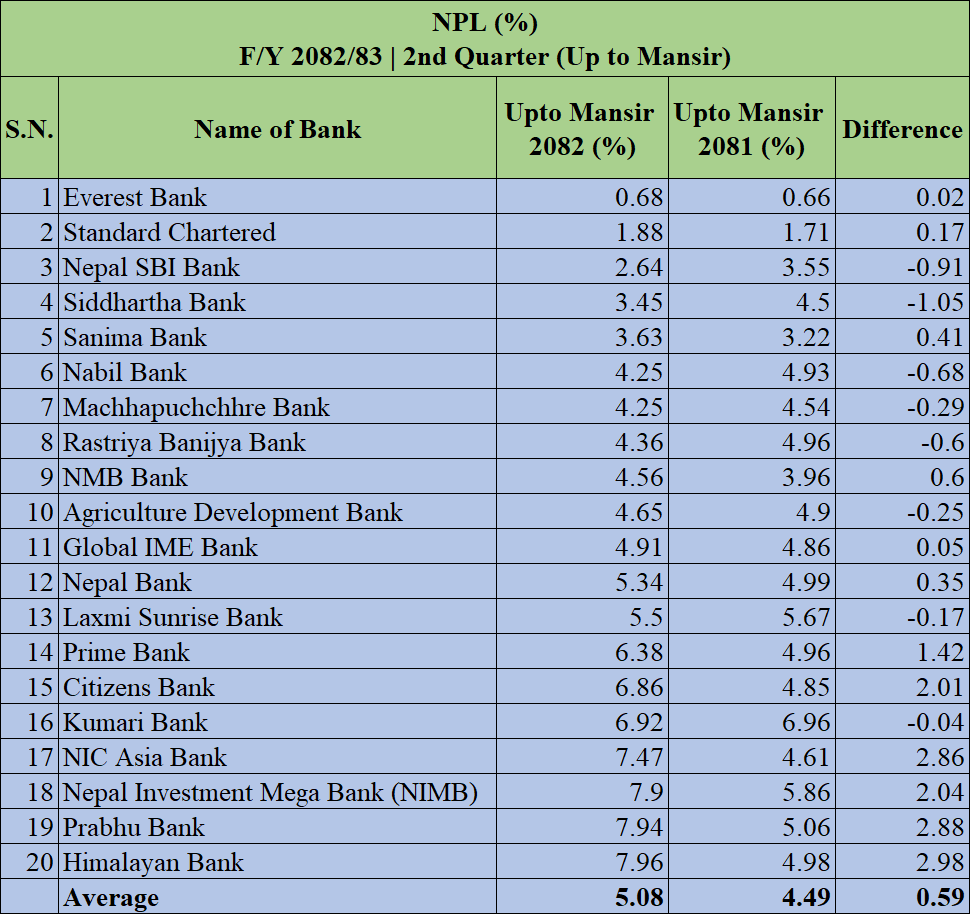

चालु आर्थिक वर्ष २०८२/०८३ को दोस्रो त्रैमाससम्म सार्वजनिक भएका वित्तीय विवरणअनुसार वाणिज्य बैंकहरूको औसत खराब कर्जा ५.०८ प्रतिशत पुगेको छ। हाल सञ्चालनमा रहेका २० वाणिज्य बैंकमध्ये अघिल्लो आर्थिक वर्षको सोही अवधिमा औसत खराब कर्जा ४.४९ प्रतिशत थियो। यद्यपि, यस अवधिमा ८ वटा बैंकले खराब कर्जा घटाउन भने सफल भएका छन्। बैंकिङ क्षेत्रमा कर्मचारीहरू कर्जा उठाउन जाँदा आक्रमण र धम्कीका घटना बढिरहेका बेला पनि ती बैंकहरूले कर्जा सुधार गरेका हुन्।

छ महिनाको तथ्याङ्क हेर्दा एभरेष्ट बैंकको खराब कर्जा सबैभन्दा कम ०.६८ प्रतिशत रहेको छ, जुन अघिल्लो वर्षको तुलनामा ०.०२ प्रतिशतले बढेको हो। स्ट्यान्डर्ड चार्टर्ड बैंकको खराब कर्जा ०.१७ प्रतिशतले बढेर १.८८ प्रतिशत पुगेको छ। नेपाल एसबिआई बैंकको खराब कर्जा ०.९१ प्रतिशतले घटेर २.६४ प्रतिशत, सिद्धार्थ बैंकको १.०५ प्रतिशतले घटेर ३.४५ प्रतिशत र सानिमा बैंकको ०.४१ प्रतिशतले बढेर ३.६३ प्रतिशत रहेको छ। त्यस्तै नेपाल बैंक र माछापुच्छ्रे बैंकको खराब कर्जा क्रमशः ४.२५ प्रतिशत रहेको छ।

समिक्षा अवधिमा राष्ट्रिय वाणिज्य बैंकको खराब कर्जा ४.३६ प्रतिशत, एनएमबि बैंकको ४.५६ प्रतिशत, कृषि विकास बैंकको ४.६५ प्रतिशत र ग्लोबल आइएमई बैंकको ४.९१ प्रतिशत पुगेको छ। अन्य ९ बैंकको खराब कर्जा भने ५ प्रतिशतभन्दा माथि छ। नेपाल बैंकको ५.३४ प्रतिशत, लक्ष्मी सनराइज बैंकको ५.५० प्रतिशत, प्राइम बैंकको ६.३८ प्रतिशत, सिटिजन बैंकको ६.८६ प्रतिशत, कुमारी बैंकको ६.९२ प्रतिशत, एनआईसी एशिया बैंकको ७.४७ प्रतिशत, नेपाल इन्भेष्टमेन्ट मेगा बैंकको ७.९० प्रतिशत, प्रभु बैंकको ७.९४ प्रतिशत र हिमालयन बैंकको ७.९६ प्रतिशत खराब कर्जा रहेको छ।

बढ्दो खराब कर्जाको दबाबबीच बैंकर्सहरूले खराब कर्जा गणना विधिमा परिमार्जन गर्न नेपाल राष्ट्र बैंकलाई सुझाव दिएका छन्। नेपाल बैंकर्स संघका अध्यक्ष सन्तोष कोइरालाका अनुसार कर्जाको प्रकृति र व्यवसायको वास्तविक अवस्थालाई ध्यानमा राखेर गणना अवधि लम्ब्याउनुपर्ने आवश्यकता देखिएको छ। “कतिपय व्यवसायमा कर्जा लिएलगत्तै आम्दानी सुरु हुँदैन, तर विद्यमान व्यवस्थाअनुसार बैंकहरूले तत्काल कर्जा वर्गीकरण र प्रोभिजनिङ गर्नुपर्छ,” उनले भने, “यसमा लचकता आवश्यक छ।”

हालको व्यवस्थाअनुसार तीन महिनासम्म भाखा ननाघेका कर्जा असल वर्गमा राखिन्छन् र १.२० प्रतिशत प्रोभिजनिङ अनिवार्य छ। तीन महिनादेखि एक वर्षसम्म भाखा नाघेका कर्जा कमसल र एक वर्षभन्दा बढी नाघेका कर्जा खराब कर्जामा वर्गीकरण गरिन्छ। ९० देखि १८० दिनसम्म बक्यौता भएका कर्जामा २५ प्रतिशत प्रोभिजनिङ गर्नुपर्ने व्यवस्था छ।

बैंकर्सहरूका अनुसार अत्यन्त साना र ठूला ऋणीहरूमा खास समस्या देखिएको छैन। तर २ करोडदेखि ५ करोड रुपैयाँसम्मका ऋणमा असुली समस्या बढी देखिएको छ। यही समूहका ऋणीहरूबाट कर्जा असुलीका क्रममा बैंक कर्मचारीमाथि आक्रमण र धम्कीका घटना बढ्दै गएको संघको दाबी छ।

पछिल्लो समय यस्ता घटना बढेपछि बैंकर्स संघले प्रधानमन्त्री सुशिला कार्कीलाई भेटेर ध्यानाकर्षण गराउने तयारी गरेको छ। संघका अनुसार केही व्यक्ति तथा समूहले ऋण नतिर्न उक्साउँदै असुलीमा खटिएका कर्मचारीमाथि हातपात र धम्की दिइरहेका छन्।

बैंकहरूले प्रवाह गर्ने कर्जा सर्वसाधारण निक्षेपकर्ताको बचतबाट संकलित हुने भएकाले त्यसको सुरक्षाको जिम्मेवारी सरकारको पनि हुने बैंकर्सहरूको भनाइ छ। यदि कर्जा असुलीमा समस्या झनै बढ्दै गयो भने सर्वसाधारणको निक्षेप जोखिममा पर्न सक्ने चेतावनी दिँदै बैंक तथा वित्तीय संस्थालाई अत्यावश्यक सेवाअन्तर्गत राखी आवश्यक सुरक्षा व्यवस्था गर्न सरकार र नेपाल राष्ट्र बैंकसँग उनीहरूले माग गरेका छन्।

शेयर गर्नुहोस

प्रतिक्रिया दिनुहोस्

सम्बन्धित समाचार

प्रतिक्रिया