![$adHeader[0]['title']](https://www.bfisnews.com/images/bigyapan/1760080292_64756700.gif)

सुजित शाक्य आए सँगै एनआइसी एशिया बैंक सुधारको लयमा, हेर्नुहोस् कुन सूचकमा कस्तो छ अवस्था

- BFIS News

- 2026 Mar 14 20:45

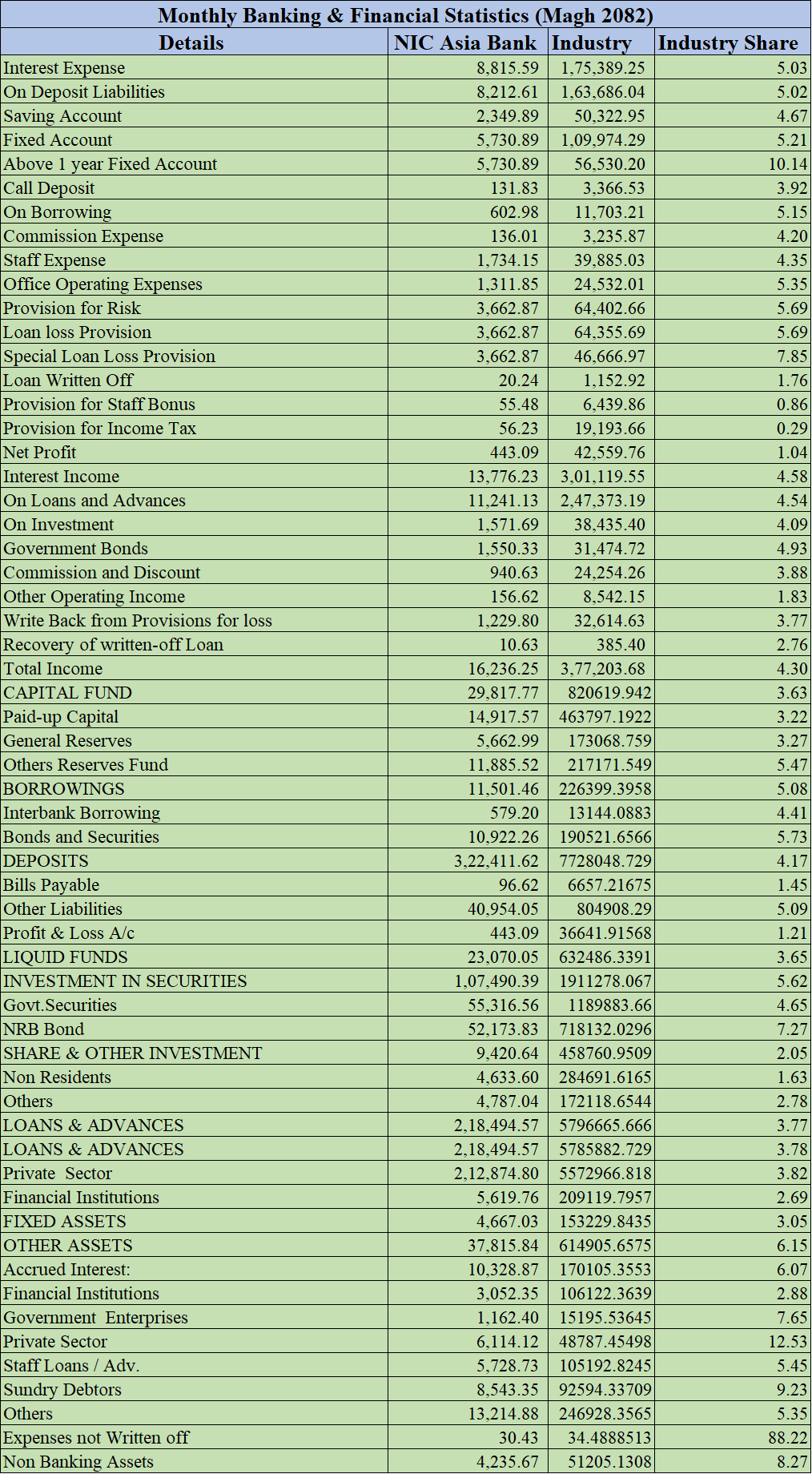

काठमाडौँ। प्रमुख कार्यकारी अधिकृत सुजित कुमार शाक्यले नेतृत्व सम्हालेपछि एनआइसी एशिया बैंक क्रमिक रूपमा सुधारको बाटोमा अघि बढिरहेको देखिएको छ। बैंकले हालै सार्वजनिक गरेको वित्तीय विवरणअनुसार बैंकले ४४ करोड ३० लाख रुपैयाँ खुद नाफा आर्जन गरेको छ, जुन नेपालका वाणिज्य बैंकहरूले कमाएको कुल नाफाको करिब १.०४ प्रतिशत हो।

ठूलो आकारको ब्यालेन्स सिट भए पनि उच्च सञ्चालन खर्च र जोखिम व्यवस्थापनका लागि गरिएको प्रावधानले बैंकको समग्र नाफामा दबाब परेको देखिन्छ।

ब्याज आम्दानी मुख्य स्रोत

बैंकको आम्दानीको प्रमुख स्रोत अझै पनि ब्याज आम्दानी नै रहेको छ। बैंकले कुल १३ अर्ब ७७ करोड ६२ लाख रुपैयाँ ब्याज आम्दानी गरेको छ, जुन समग्र बैंकिङ इन्ड्रष्ट्रिको कुल ब्याज आम्दानीको करिब ४.५८ प्रतिशत हो।

कर्जा तथा अग्रिमतर्फबाट मात्रै ११ अर्ब २४ करोड ११ लाख रुपैयाँ आम्दानी भएको छ, जुन बैंकको सक्रिय कर्जा विस्तार र निजी क्षेत्रतर्फको बलियो उपस्थिति दर्शाउँछ।

यस्तै, लगानीतर्फबाट बैंकले १ अर्ब ५७ करोड १६ लाख रुपैयाँ आम्दानी गरेको छ। यसमध्ये ठूलो हिस्सा सरकारी ऋणपत्र तथा नेपाल राष्ट्र बैंक द्वारा जारी गरिएको बण्डबाट आएको हो।

तर बैंकको ब्याज खर्च भने ८ अर्ब ८१ करोड ५५ लाख रुपैयाँ पुगेको छ, जुन बैंकिङ उद्योगको कुल ब्याज खर्चको ५ प्रतिशतभन्दा बढी हो। स्थिर खाताका निक्षेपबाट मात्रै ५ अर्ब ७३ करोड ८ लाख रुपैयाँ खर्च भएको देखिन्छ, जसले बैंक महँगो निक्षेपमा बढी निर्भर रहेको संकेत गर्छ।

सञ्चालन खर्च र जोखिम प्रावधान

बैंकले कर्मचारी खर्चतर्फ १ अर्ब ७३ करोड ४१ लाख रुपैयाँ खर्च गरेको छ, जुन उद्योगको कुल कर्मचारी खर्चको ४.३५ प्रतिशत बराबर हो। कार्यालय सञ्चालन खर्च १ अर्ब ३१ करोड १८ लाख रुपैयाँ पुगेको छ, जसले उद्योगको कुल खर्चमा ३.४७ प्रतिशत योगदान गर्छ।

सम्भावित कर्जा नोक्सानी व्यवस्थापनका लागि बैंकले ३ अर्ब ६६ करोड २८ लाख रुपैयाँ प्रावधान राखेको छ, जुन बैंकिङ क्षेत्रको कुल प्रावधान खर्चको करिब ५.६९ प्रतिशत हो। विश्लेषकहरूका अनुसार यस्तो उच्च प्रावधानले जोखिम व्यवस्थापनमा सावधानी अपनाइएको देखाए पनि छोटो अवधिमा नाफामा दबाब पार्ने गर्छ।

कर्जा असुली र सम्पत्ति गुणस्तर

समिक्षा अवधिमा बैंकले विशेष कर्जा नोक्सानी प्रावधान नगरेको देखिन्छ भने पुराना खराब कर्जाबाट असुली रकम १ करोड ६ लाख रुपैयाँ मात्र रहेको छ।

तर अघिल्लो अवधिमा गरिएको प्रावधानबाट १ अर्ब २८ करोड २८ लाख रुपैयाँ फिर्ता लेखिएको छ, जसले सम्पत्ति गुणस्तर सुधारिएको वा अघिल्लो अवधिमा सावधानीपूर्वक प्रावधान गरिएको संकेत गर्छ।

पूँजी र निक्षेपको अवस्था

बैंकको कुल पूँजी कोष २९ अर्ब ८१ करोड ७७ लाख रुपैयाँ पुगेको छ, जुन समग्र बैंकिङ इन्ड्रष्ट्रिको कुल पूँजीको ३.६३ प्रतिशत हो। यसमध्ये करिब आधा हिस्सा चुक्ता पूँजीले ओगटेको छ भने बाँकी हिस्सा सामान्य जगेडा तथा अन्य जगेडा कोषले समर्थन गरेको छ।

बैंकले ३ खर्ब २२ अर्ब ४१ करोड १६ लाख रुपैयाँ निक्षेप संकलन गरेको छ, जुन बैंकिङ इन्ड्रष्ट्रिको कुल निक्षेपको करिब ४.१७ प्रतिशत हो। ऋण सापटी भने ११ अर्ब ५० करोड १४ लाख रुपैयाँमा सीमित रहेको छ।

कर्जा र लगानी पोर्टफोलियो

बैंकले कुल २ खर्ब १८ अर्ब ४९ करोड ४५ लाख रुपैयाँ कर्जा तथा अग्रिम लगानी गरेको छ, जुन बैंकिङ क्षेत्रको कुल कर्जाको ३.७६ प्रतिशत हो। यसमध्ये अधिकांश कर्जा निजी क्षेत्रतर्फ प्रवाह गरिएको छ।

बैंकको लगानी पोर्टफोलियो पनि उल्लेखनीय छ। बैंकले १ खर्ब ७ अर्ब ४९ करोड ३ लाख रुपैयाँ लगानी गरेको छ, जुन बैंकिङ क्षेत्रको कुल लगानीको ५.६२ प्रतिशत हो। यसमा सरकारी ऋणपत्र तथा नेपाल राष्ट्र बैंक द्वारा जारी गरिएका बण्ड मुख्य रूपमा समावेश छन्।

तरलता स्थिति

बैंकको तरलता अवस्था पनि सन्तुलित देखिएको छ। बैंकसँग २३ अर्ब ७ करोड रुपैयाँ तरल कोष रहेको छ, जुन उद्योगको कुल तरल सम्पत्तिको ३.६५ प्रतिशत हो।

अन्य सम्पत्ति ३७ अर्ब ८१ करोड ५८ लाख रुपैयाँ रहेको छ, जसमा संचित ब्याज, कर्मचारी कर्जा, विविध देनदार तथा वित्तीय संस्थामाथिका दाबी समावेश छन्। गैर–बैंकिङ सम्पत्ति न्यून रहेकाले धितो कब्जाबाट उत्पन्न दबाब न्यून रहेको देखिन्छ।

समग्रमा, एनआइसी एशिया बैंकले निक्षेप संकलन र लगानी विस्तारमा राम्रो प्रगति देखाए पनि उच्च ब्याज खर्च र ठूलो प्रावधानका कारण नाफा सीमित भएको विश्लेषकहरूको भनाइ छ। आगामी दिनमा सम्पत्ति गुणस्तर सुधार र खर्च नियन्त्रणमा सुधार भए बैंकको आम्दानी थप सुदृढ हुने अपेक्षा गरिएको छ।

शेयर गर्नुहोस

प्रतिक्रिया दिनुहोस्

सम्बन्धित समाचार

प्रतिक्रिया