![$adHeader[0]['title']](https://www.bfisnews.com/images/bigyapan/1774272772_1769061114-ss-nimb.gif)

तथ्याङ्कमा उत्साह तर धरातलमा निराशा: नेपालको अर्थतन्त्रको वर्तमान अवस्था, सुमन सुवेदीको लेख

- सुमन सुवेदी

- 2026 Jun 11 13:29

काठमाडौं। नेपाल राष्ट्र बैंक, विश्व बैंक वा अन्तर्राष्ट्रिय मुद्रा कोष का पछिल्ला आर्थिक बुलेटिनहरू अध्ययन गर्दा आँकडामा नेपालको अर्थतन्त्र अत्यन्तै उत्साहजनक देखिन्छ। सन् २०२६ को तेस्रो त्रैमास सम्म आइपुग्दा, नेपालको विदेशी विनिमय सञ्चिति झन्डै २३.५५ अर्ब डलर पुगेको छ, जसले डेढ वर्षभन्दा बढी (१८.४ महिना) को वस्तु तथा सेवाको आयात धान्न सक्ने अभूतपूर्व सुनिश्चितता प्रदान गरेको छ। वैदेशिक रोजगारीमा गएका नेपालीहरूले पठाउने रेमिट्यान्समा चालु आर्थिक वर्षको नौ महिना सम्ममा वार्षिक ३९.१ प्रतिशतको ठूलो वृद्धि भई नेपाली रुपैयाँमा १६.५९ खरब नाघेका कारण देशको चालु खाता सहज बचत (Current Account Surplus) मा छ। चालु आर्थिक वर्षको तेस्रो त्रैमास सम्ममा उपभोक्ता मूल्य मुद्रास्फीति (Consumer Price Inflation) ४.४७ प्रतिशत र थोक मूल्य मुद्रास्फीति (Wholesale Price Inflation) ३.९२ प्रतिशत बिन्दुमा रहेको छ। कागजमा हेर्दा, देशको समष्टिगत अर्थतन्त्र (Macroeconomy) शान्त र स्थिर देखिन्छ।

नेपालको अर्थतन्त्रमा रहेको विरोधावास यो छ कि माथि उल्लेखित आँकडागत उत्साह नेपाल राष्ट्र बैंकको बालुवाटार भित्रको तथ्याङ्कले मात्र बोलिरहेको छ र त्यही सकिन्छ, तर बालुवाटारस्थित केन्द्रीय बैंकको मुख्यालयबाट बाहिर निस्केर काठमाडौँको न्युरोड, पुतलीसडक वा वीरगन्ज र भैरहवाका औद्योगिक कोरिडोरहरूतिर नियाल्ने हो भने दृश्य पूर्णतः फरक देखिन्छ। कुनै समय निकै चल्ने व्यापारिक मार्गहरूमा अधिकांश सटरहरू बन्द छन् र तिनमा "भाडामा खाली छ" भनिएका साइनबोर्डहरू झुन्डिएका छन्। थोक तथा खुद्रा व्यापार ठप्प छ, घरजग्गा कारोबार सुस्त छ, र बैंकहरूको ब्याजदर उल्लेख्य रूपमा घट्दा पनि कर्जा प्रवाह (Credit Growth) बढ्न सकेको छैन।

यही अवस्था नै त्यस्तो आर्थिक फन्दा हो जसलाई तरलताको साँङ्लो (Liquidity Trap) भनिन्छ या अरु शब्दमा भन्दा यसलाई "स्थिरता तर विश्वासहीनता" (Stability Without Confidence) को अवस्था भनियो भने अतियुक्ति हुँदैन। यो एक अत्यन्तै भ्रामक (Illusionary) स्थिति हो, जहाँ माथिल्लो तहका म्याक्रोइकोनोमिक सूचकहरू (Macroeconomic Indicators) उत्कृष्ट देखिन्छन्, तर धरातल अर्थात् माइक्रो-लेभेल (जहाँ नागरिकहरू उपभोग गर्छन्, व्यवसायीहरू लगानी गर्छन् र युवाहरू रोजगारी खोज्छन्) मा भने चर्को र निराशाजनक आर्थिक पीडा व्याप्त हुन्छ।

करिब ५.१० अरब अमेरिकी डलर बचतमा रहेको हालको शोधान्तर स्थितिमा राज्यका संरचनागत जगहरू तत्कालै शोधनान्तर संकट (Balance-of-Payments Collapse) मा फस्ने जोखिमबाट मुक्त त छन्, तर देशको आर्थिक आत्मविश्वास भने पूर्ण रूपमा धर्मराएको छ। सन् २०२५ को अन्त्यतिर भएको युवा केन्द्रित राजनीतिक आन्दोलन र त्यसपछि सन् २०२६ को मार्चमा भएको मध्यावधि निर्वाचनबाट बनेको नयाँ बहुमतीय सरकारका सामु नेपाल अहिले एउटा महत्त्वपूर्ण मोडमा उभिएको छ। म्याक्रो तहमा पर्याप्त स्रोतहरू उपलब्ध छन्, तर माइक्रो तहमा विश्वास पुनर्स्थापित गर्न नसकिएमा यो स्थिरता केवल थप संरचनागत शिथिलता र युवा पलायनको माध्यम मात्र बन्नेछ।

"स्थिरता तर विश्वासहीनता" को संरचनागत चिरफार

"स्थिरता तर विश्वासहीनता" को अवस्थाले अर्थतन्त्रको संरचनागत सम्बन्ध विच्छेद (Structural Decoupling) लाई जनाउँछ। सामान्यतया, म्याक्रोइकोनोमिक स्थिरता (न्यून मुद्रास्फीति, उच्च सञ्चिति, सन्तुलित वित्तीय अवस्था) ले निजी क्षेत्रको आत्मविश्वास बढाउन, लगानी आकर्षित गर्न र आन्तरिक उपभोग बढाउन मद्दत गर्नुपर्ने हो। तर, नेपालको सन्दर्भमा यी परिभाषाहरू आपसमा अलग भएका छन्। यस प्रकारको अपेक्षा विपरीतको विशिष्ट स्थिति तयार हुनुका पछाडि केही संरचनागत यथार्थहरू जिम्मेवार छन्:

रेमिट्यान्सको आड र आन्तरिक उत्पादनको ह्रास: नेपालको बाह्य क्षेत्रको स्थिरता कृत्रिम रूपमा हाम्रो प्रमुख निर्यात मानव श्रम मा टिकेको छ। नेपालको कुल गार्हस्थ्य उत्पादन (GDP) को २५ प्रतिशतभन्दा बढी हिस्सा रेमिट्यान्सले धानेको छ। जब नेपाली युवाहरू ठूलो संख्यामा खाडी मुलुक, मलेसिया वा युरोपतर्फ पलायन हुन्छन्, उनीहरूले अर्बौँ डलर स्वदेश पठाउँछन्। यो रकम सिधै केन्द्रीय बैंकको नियन्त्रण अन्तर्गतको बैंकिङ प्रणालीमा पुग्छ, जसले गर्दा विदेशी विनिमय सञ्चिति बढ्छ र शोधान्तर स्थिति बलियो देखिन्छ। तर, यो स्थिरताले देशभित्रको युवा जनशक्ति रिक्त भइरहेको डरलाग्दो वास्तविकतालाई लुकाउँछ। जुन हातहरूले स्थानीय कृषि, स्वदेशी उत्पादन र डिजिटल नवप्रवर्तन (Innovation) लाई अगाडि बढाउनुपर्ने थियो, ती हातहरू नीतिगत रूपमा नै देशबाहिर गइरहेका छन्। बाहिरबाट भित्रिने पैसाका कारण म्याक्रोअर्थतन्त्र स्थिर देखिए पनि वास्तविक उपभोक्ता र उत्पादकहरू नै देशमा नहुँदा माइक्रोअर्थतन्त्र शिथिल बनेको छ।

तरलता र लगानीबीचको असन्तुलन: नेपालका वाणिज्य बैंकहरूमा अहिले लगानीयोग्य रकम (Loanable Liquidity) को थुप्रो छ। आर्थिक वर्षको तेस्रो त्रैमासम्ममा बैंकङ क्षेत्रको कुल निक्षेप ७९.१८ खर्ब रुपैयाँ नाघिसकेको छ। एउटा स्वस्थ अर्थतन्त्रमा अधिक तरलताले ब्याजदर घटाउँछ र सस्तो ब्याजदरका कारण व्यवसायीहरूले व्यापार विस्तारका लागि बढी ऋण लिने गर्छन्। तर नेपालमा, कर्जाको ब्याजदर एकल अंकमा झर्दा पनि तेस्रो त्रैमास सम्म को कर्जा विस्तार केवल ५.६३ प्रतिशतको हाराहारीमा खुम्चिएको छ। बैंकहरू बढ्दो खराब कर्जा (NPL), खस्केको व्यापारिक सुरक्षा स्थिति तथा कडा नियामकीय व्यवस्थाका कारण ऋण लगानी गर्न डराइरहेका छन् भने व्यवसायीहरू बजारमा माग नै नभएका कारण ऋण लिन मानिरहेका छैनन्।

न्यून महँगीको भ्रम: हालको न्यून मुद्रास्फीति लाई नीतिगत सफलताको रूपमा प्रशंसा भइरहेको छ तर यथार्थमा यो नियामक निकायको दिवास्वप्न मात्र हो। अहिले अर्थतन्त्रमा "मागको चरम अभाव" (Demand-Side Depression) रहेको छ । यसैका कारण भ्रमात्मक रुपमा न्यून मुद्रास्फिति तथ्याङ्कमा देखिएको हो। आपूर्ति व्यवस्था निकै चुस्त वा प्रभावकारी भएर महँगी घटेको पटक्कै होइन, बरु आन्तरिक माग नै कोल्याप्स भएका कारण मूल्य नबढेको हो। जब मध्यम वर्गले खर्च गर्न छाड्छ, घरजग्गा बजार रोकिन्छ, र रेस्टुरेन्ट तथा सपिङ मलहरूमा ग्राहकको उपस्थिति न्यून हुन्छ, तब मूल्यहरू स्वतः स्थिर रहन्छन्। यो गतिशील बजारको सन्तुलन नभएर मन्दीको मुर्दा सन्नाटा हो।

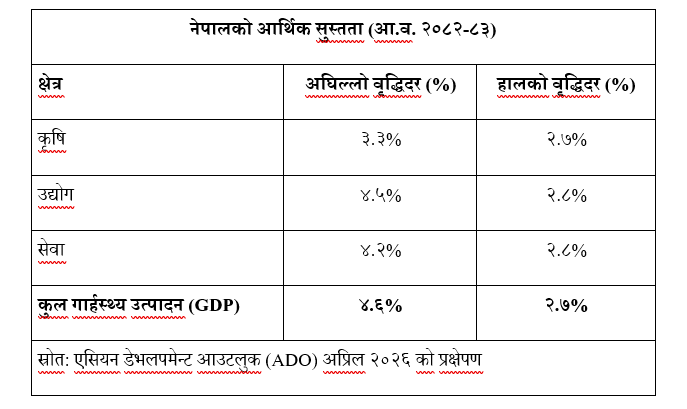

चालु आर्थिक वर्ष (२०८२–८३) को आर्थिक तथ्याङ्कले यो विरोधाभासलाई स्पष्ट रूपमा देखाउँछ। सन् २०२५ को राजनीतिक उतारचढावपछि, एसियाली विकास बैंक (एडीबी) ले नेपालको जीडीपी वृद्धिदरको प्रक्षेपण अघिल्लो वर्षको ४.६ प्रतिशतबाट घटाएर २.७ प्रतिशतमा सीमित गरिदिएको छ। यो सुस्तता अर्थतन्त्रका हरेक मुख्य क्षेत्रहरूमा देख्न सकिन्छ:

धरातलीय वा माइक्रो-लेभेलको वास्तविक पीडा

- खुदरा तथा साना व्यवसायीको संकट: काठमाडौँ, पोखरा वा इटहरीका प्रमुख व्यापारिक कम्प्लेक्स वा थोक बजारमा पुग्ने हो भने व्यवसायीहरूले आफ्नो बिक्री ४० देखि ५० प्रतिशतले घटेको बताउँछन्। यसको मुख्य कारण खुम्चिँदै गएको उपभोक्ताको संख्या हो। उत्पादनशील युवाहरू प्रत्येक वर्ष लाखौँको संख्यामा बाहिरिँदा, घरेलु बजारमा केवल वृद्धवृद्धा र बालबालिका मात्र बाँकी छन् जसको उपभोग गर्ने क्षमता र आवश्यकता तुलनात्मक रूपमा कम छ ।

- निर्माण र घरजग्गा व्यवसायको शिथिलता: धेरै संख्यामा अदक्ष श्रमिकहरूलाई रोजगारी दिने निर्माण क्षेत्र अहिले ठप्प प्रायः छ। सरकारको पूँजीगत खर्च सधैँझैँ ढिलाइ भइरहेको छ भने निजी क्षेत्रको घरजग्गा कारोबार पनि सुस्त छ। नीतिगत अस्थिरताको डर र बजारप्रतिको अविश्वासका कारण जलविद्युत् बाहेकका अन्य क्षेत्रमा निजी लगानी पूर्ण रूपमा सुकेको छ।

- बैंकिङ क्षेत्रको दबाब: माथिल्लो तहमा नेपाल स्टक एक्सचेन्ज (नेप्से) ले केही उतारचढावका साथ २,७००–२,८०० को अंक आसपास कारोबार गरिरहेको देखिए पनि भित्री रूपमा बैंकिङ क्षेत्र दबाबमा छ। साना तथा मध्यम उद्योग (SMEs) र सहकारी क्षेत्रमा बढेको खराब कर्जाका कारण बैंकहरू जोखिम लिन डराइरहेका छन्। बैंकरहरू नयाँ कर्जा प्रवाह गर्नुभन्दा आफ्नो पूँजी सुरक्षित राख्न बढी केन्द्रित देखिन्छन्।

- युवा असन्तोष र अविश्वास: सन् २०२५ को सेप्टेम्बरमा देशमा देखिएको व्यापक जनआक्रोश यसै आर्थिक पीडाको परिणाम थियो। त्यो केवल राजनीतिक आन्दोलन मात्र थिएन, बरु नातावाद, संस्थागत भ्रष्टाचार र देशभित्र अवसरको अभावबाट आजित भएका युवाहरूको आर्थिक चित्कार थियो। निर्वाचनपछि बनेको नयाँ सरकारले शान्ति सुरक्षा त कायम गरेको छ, तर नागरिक र राज्यबीचको सामाजिक सम्झौता अझै पनि अत्यन्तै नाजुक छ।

राजनीतिक दायित्व – नाराभन्दा माथि उठ्नुपर्ने समय

सन् २०२६ मार्चको मध्यावधि निर्वाचनले नेपालको आधुनिक इतिहासमा एउटा दुर्लभ अवसर प्रदान गरेको छ त्यो हो स्पष्ट विधायिकी जनादेशसहितको लगभग दुई तिहाईबहुमतको सरकार। तर, यदि त्यो राजनीतिक जनादेशलाई आर्थिक विश्वासमा बदल्न सकिएन भने त्यसको कुनै अर्थ रहँदैन। दशकौँदेखि नेपालको राजनीतिक संयन्त्र केवल ठूला र आकर्षक घोषणाहरूमा मात्र सीमित हुँदै आएको छ। वर्तमान सरकारको मुख्य नारा "उत्पादन, रोजगार र सुशासन" सैद्धान्तिक रूपमा सही छ, तर यसलाई राजनीतिक नारामा मात्र सीमित राख्नु हुँदैन, यसलाई कार्यान्वयनयोग्य आर्थिक खाकामा रूपान्तरण गर्न जरुरी छ।

नयाँ सरकारको पहिलो काम अर्थतन्त्रका विभिन्न खण्डहरूबीच रहेको अविश्वासको खाडललाई पुर्नु हो। अहिले बैंकरहरू उद्योगीलाई विश्वास गर्दैनन्, उद्योगीहरू सरकारी नीति र नियमनलाई संकाको दृष्टिकोणले हेर्छन्, र युवाहरू सिङ्गो प्रणालीप्रति नै अविश्वास गर्छन्। सरकारले अभिभावकको भूमिका निर्वाह गर्दै बैंक, निजी क्षेत्र, प्रविधि क्षेत्र र युवाहरूलाई एउटै मञ्चमा ल्याएर अनुमानयोग्य र स्थिर आर्थिक वातावरण तयार गर्न सक्नुपर्छ। राष्ट्रिय स्वतन्त्र पार्टी (रास्वपा) लगायतका नयाँ राजनीतिक शक्तिहरूले उठाएका डिजिटल रूपान्तरण, भ्रष्टाचारविरुद्धको पारदर्शिता, र निजी क्षेत्रमैत्री नीतिगत व्यवस्थाहरू अब बहसका विषय मात्र होइनन्। यी मुद्दाहरू नै वर्तमान संकट समाधानका लागि अनिवार्य जग हुन्।

चाल्नुपर्ने सुधारात्मक उपायहरू

भ्रामक र रेमिट्यान्समा आधारित म्याक्रो-स्थिरतालाई वास्तविक रोजगारी सिर्जना गर्ने गतिशील माइक्रो-अर्थतन्त्रमा बदल्न नेपालले तत्काल निम्न पाँचवटा क्षेत्रमा संरचनागत सुधार गर्नुपर्छ:

१. पूँजीगत खर्च र सार्वजनिक लगानीमा क्रान्तिकारी सुधार

नेपालको परम्परागत वित्तीय असफलता भनेको विकास बजेट खर्च गर्न नसक्नु हो। आर्थिक वर्षको पहिलो नौ महिनासम्म बजेट खर्च हुँदैन र अन्तिम महिनामा आएर असारे विकासका नाममा कमसल र हतारोमा खर्च गरिन्छ।

- ठोस कदम: 'राष्ट्रिय आयोजना बैंक' (National Project Bank) मार्फत आयोजना तयारीको कानुनी ढाँचा अनिवार्य रूपमा लागू गरिनुपर्छ। जग्गा प्राप्ति, वातावरणीय प्रभाव मूल्यांकन (EIA), र ठेक्का सम्झौता पूर्ण रूपमा नसकिएसम्म कुनै पनि आयोजनालाई बजेट विनियोजन गरिनु हुँदैन।

- ठेकेदारको जबाफदेहिता: काममा ढिलाइ गर्ने निर्माण व्यवसायी वा ठेकेदारलाई कडा जरिवाना गर्ने र समय अगावै काम सक्नेलाई पारदर्शी रूपमा प्रोत्साहन बोनस दिने व्यवस्था गर्नुपर्छ (Reward and Punishment System)। सरकारी भुक्तानी प्रणालीलाई अनलाइन ट्रेजरी ट्र्याकिङमार्फत अटोमेसन गरी प्रशासनिक ढिलाइ पूर्ण रूपमा हटाउनुपर्छ।

२. निजी क्षेत्रका लागि नीतिगत अनुमानयोग्यता र सहजता

हरेक पटक सरकार वा राजनीतिक गठबन्धन बदलिँदा करका दर, भन्सार महसुल र वैदेशिक लगानीको सीमा परिवर्तन भइरहने हो भने निजी क्षेत्रले लगानी बढाउन सक्दैन।

- ठोस कदम: १० वर्षे 'सार्वभौम नीति ग्यारेन्टी ऐन' (Sovereign Policy Guarantees Act or Sunset Act) ल्याउनुपर्छ, जसले उत्पादनमूलक उद्योग, सूचना प्रविधि र व्यावसायिक कृषिका लागि तय गरिएका मुख्य वित्तीय सुविधाहरू, करका दरहरू र पूँजी फिर्ता लैजाने नियमहरूलाई कम्तीमा १० वर्षसम्म राजनीतिक हस्तक्षेप वा आकस्मिक संशोधनबाट कानुनी संरक्षण प्रदान गरोस्।

- प्रशासनिक झन्झटको अन्त्य: प्रशासनिक अवरोधहरू हटाउनका लागि 'एकल विन्दु सेवा केन्द्र' (Single-Window System) लाई पूर्ण रूपमा डिजिटल र प्रभावकारी बनाउनुपर्छ, जसले गर्दा व्यवसाय दर्ता र सञ्चालनका लागि महिनौँसम्म फाइल बोकेर मन्त्रालय धाउनुपर्ने बाध्यता अन्त्य होस्।

३. डिजिटल रूपान्तरण र सूचना प्रविधि (IT) अर्थतन्त्रको प्रवर्द्धन

डिजिटल अर्थतन्त्रले दक्ष युवाहरूलाई स्वदेशमै रोक्न, उच्च आम्दानी हुने रोजगारी सिर्जना गर्न र ठूलो भौतिक पूर्वाधार विना नै विदेशी मुद्रा आर्जन गर्न द्रुत मार्ग प्रदान गर्दछ।

- ठोस कदम: देशका सबै सरकारी सेवाहरू, सार्वजनिक खरिद र कर प्रशासनलाई सुरक्षित एवं पारदर्शी डिजिटल प्लेटफर्ममा स्थानान्तरण गरी राष्ट्रिय डिजिटलाइजेसन अभियान सञ्चालन गर्नुपर्छ। यसले सर्वसाधारण र कर्मचारीबीचको प्रत्यक्ष भेटघाटलाई घटाउँछ, जसले गर्दा संस्थागत भ्रष्टाचार स्वतः न्यूनीकरण हुन्छ।

- आईटी सेवा निर्यात: आईटी सेवा निर्यात गर्ने स्टार्टअपहरूका लागि सुरुवाती पाँच वर्षसम्म शून्य संस्थागत आयकर, चौबीसै घण्टा विद्युत् र उच्च गतिको इन्टरनेट सुविधासहितको समर्पित 'सफ्टवेयर टेक्नोलोजी पार्क' स्थापना गर्नुपर्छ। नेपाललाई 'रिमोट वर्क' र डिजिटल आउटसोर्सिङको गन्तव्य बनाउन सकेमा, अंग्रेजी बोल्न सक्ने युवा जनशक्तिलाई विदेश नपठाईकनै देशभित्रै बसेर विदेशी मुद्रा आर्जन गर्न सकिन्छ।

४. वित्तीय क्षेत्रको पुनर्संरचना र लक्षित कर्जा प्रवाह

बैंकहरूमा पैसा थुप्रिने तर कर्जा प्रवाह नहुने वर्तमान विरोधाभासलाई समाधान गर्न केन्द्रीय बैंकले ब्याजदर घटाउने मात्र नभई लक्षित नियामक हस्तक्षेप गर्नुपर्छ।

- ठोस कदम: नेपाल राष्ट्र बैंकले समग्र बजारका लागि मौद्रिक नीति कसिलो बनाउनुको सट्टा उत्पादनशील क्षेत्रमा कर्जा प्रवाह केन्द्रित गर्नुपर्छ। साना तथा मझौला व्यावसायिक खेती, स्वदेशी कच्चा पदार्थमा आधारित उद्योग र प्रशोधन केन्द्रहरूका लागि राज्यको आंशिक कर्जा संरक्षण कोष (Credit Guarantee Fund) को आडमा अनिवार्य कर्जा कोटा लागू गरिनुपर्छ। बढ्दो खराब कर्जा तथा गैर बैंकिङ सम्पत्ति व्यवस्थापनका लागि अधिकार प्राप्त निकाय (Bad Bank) चाँडै गठन गरी कार्यान्वयनमा ल्याउनुपर्दछ।

- सहकारी संकटको समाधान: समस्याग्रस्त वाणिज्य बैंक र सहकारी क्षेत्रको सुधारका लागि एक व्यापक 'सम्पत्ति शुद्धीकरण तथा गुणस्तर समीक्षा' (Asset Quality Review) कार्यक्रम सुरु गर्नुपर्छ। साना बचतकर्ताहरूको विश्वास फिर्ता ल्याउन र घरेलु व्यापार चलायमान बनाउन वित्तीय संस्थाहरूमाथिको नियामक विश्वास पुनर्स्थापित गर्नु अपरिहार्य छ।

५. जलविद्युत् र उच्च मूल्यको पर्यटनको एकीकृत विकास

नेपालले सन् २०२६ को सुरुवातसम्ममा आफ्नो प्रसारण लाइनमा ३८५ मेगावाट थप जलविद्युत् क्षमता जोडेको भए तापनि, हामी छिमेकी देशहरूमा कच्चा बिजुली निर्यात गरेर मात्र धनी हुन सक्दैनौँ।

- ठोस कदम: बिजुली निर्यात गर्नुभन्दा देशभित्रै यसको खपत बढाएर मूल्य अभिवृद्धि (Value Addition) गर्ने नीति लिनुपर्छ। सिमेन्ट उद्योग, विद्युतीय सवारी साधन (EV) एसेम्बली लाइन र कृषि कोल्ड-स्टोरेजहरूलाई सस्तो दरमा बिजुली उपलब्ध गराउनुपर्छ। घरायसी तथा व्यावसायिक प्रयोगमा पेट्रोलियमको विकल्पमा बिजुली को प्रयोगलाई अत्याधिक प्रोत्साहन गरी अर्थतन्त्रमा परिरहेको आयात भारलाई घटाउनु पनि आजको अपरिहार्य आवश्यकता हो।

- पर्यटनमा रणनीतिक लगानी: जलविद्युत् क्षेत्रबाट हुने आम्दानीलाई उच्च मूल्यको पर्यटन पूर्वाधार विकासमा लगानी गर्नुपर्छ। क्षेत्रीय अन्तर्राष्ट्रिय विमानस्थलहरूको पूर्ण सञ्चालन, मुख्य राजमार्गहरूको स्तरोन्नति, र इको-टुरिजम तथा सांस्कृतिक पर्यटनको प्रवर्द्धन गरी धेरै खर्च गर्ने अन्तर्राष्ट्रिय पर्यटकहरूलाई आकर्षित गर्नुपर्छ। छिमेकी राष्ट्र भुटानको सिको गर्दै यदि हामीले उच्च मूल्यको पर्यटनलाई बढाउन सक्यौ भने त्यसले देशको अर्थतन्त्रमा ठूलो सकारात्मक प्रभाव पर्नेछ।

अर्थतन्त्रमा आसन्य समस्याहरू र उक्त समस्याहरूसँग बजेटको तादत्मियता

आर्थिक वर्ष २०८३/८४ को बजेटले अर्थतन्त्रमा रहेको "मागको अभाव" र "युवा पलायन" को समस्यालाई स्वीकार त गरेको छ, तर यसको उपचारका लागि जुन 'क्रान्तिकारी र साहसिक' (Bold Structural Reforms) कदमको आवश्यकता थियो, बजेट त्यो तहमा पुग्न सकेको छैन। बजेटले आयोजना वर्गीकरण र तयारी विना बजेट नछ्ट्याउने घोषणा त गरेको छ, तर विनियोजनको शैली हेर्दा अझै पनि राजनीतिक दबाबमा केही तयारी नपुगेका आयोजनाहरू समेटिएका देखिन्छन्। खर्च गर्ने क्षमता बढाउने ठोस कानुनी ग्यारेन्टी (Reward & Punishment) ल्याउन बजेट पूर्ण रूपमा सफल देखिँदैन। नयाँ सरकारको यो बजेटले निजी क्षेत्रलाई आर्थिक विकासको इन्जिन त मानेको छ र केही हदसम्म समग्र प्रक्रियालाई सरलीकृत गर्ने कुरा उठाएको छ। तर, प्रत्येक वर्ष बजेट मार्फत करका दरहरू हेरफेर गर्ने पुरानो रोग यस पटक पनि कायमै रहँदा लगानीकर्ताले खोजेको "दीर्घकालीन अनुमानयोग्यता" (Predictability) यो बजेटले अझै दिन सकेको छैन।

नयाँ राजनीतिक शक्तिहरूको प्रभावका कारण यस पटकको बजेट डिजिटल रूपान्तरण र आईटी क्षेत्रको प्रवर्द्धनमा सबैभन्दा बढी केन्द्रित भएको देखिन्छ जुन अत्यन्त भविष्यन्मुख र सकारात्मक छ। आईटी नवप्रवर्तन (Innovation), स्टार्टअप फन्ड, र डिजिटल इकोसिस्टमका लागि बजेटले विशेष सहुलियत र कार्यक्रमहरू घोषणा गरेको छ, जसले युवाहरूमा प्रशस्त आशा जगाउन सक्छ। बजेटले सहकारी पीडितको समस्या समाधान र वित्तीय क्षेत्रको स्थायित्वका लागि केही नीतिगत मार्गप्रशस्त गरेको छ। तर, बैंकहरूमा थुप्रिएको तरलतालाई उत्पादनमूलक क्षेत्रमा धकेल्ने र खराब कर्जा व्यवस्थापनका लागि 'एसेट म्यानेजमेन्ट कम्पनी' वा 'ब्याड बैंक' जस्ता साहसिक संरचनागत निकायको प्रवर्धनको भार आसन्न मौद्रिक नीतिमा सारिएको छ, जुन स्वागत योग्य छ।।बजेटले आन्तरिक विद्युत खपत वृद्धि, विद्युतीय सवारी साधन (EV) को प्रवर्द्धन र औद्योगिक क्षेत्रमा सस्तो बिजुली दिने नीतिलाई निरन्तरता र थप ऊर्जा दिएको छ। पर्यटन पूर्वाधार र अन्तर्राष्ट्रिय विमानस्थलहरूको व्यावसायिक सञ्चालनका लागि पनि बजेट सकारात्मक दिशामा लक्षित छ।

निष्कर्ष: संकटलाई अवसरमा बदल्ने बेला

नेपालको आगामी आर्थिक बाटो पक्कै पनि सहज छैन। विगतका जनअसन्तोषका घाउहरू, विश्वव्यापी आर्थिक उतारचढाव र देशभित्र व्याप्त निराशाका कारण संरचनागत सुधारका कदमहरूमा केही अवरोध वा प्रतिरोध हुन सक्छ। यथास्थितिवादी सोच गहिरो गरी जडिएकाले आर्थिक विश्वास रातारात पुनर्स्थापित हुन सक्दैन। तसर्थ, यस्तो संकटले एक ठूलो अवसर पनि ल्याउँछ। उच्च विदेशी विनिमय सञ्चिति र बैंकहरूमा रहेको पर्याप्त तरलताले नयाँ सरकारलाई एक बलियो वित्तीय सुरक्षा कवच (Safety Net) प्रदान गरेको छ। देश भुक्तानी सन्तुलनको संकटमा छैन; सरकारसँग साहसिक संरचनागत सुधारका प्रयोगहरू गर्नका लागि पर्याप्त समय र स्रोत उपलब्ध छ।

नेपाललाई अहिले केवल म्याक्रो-इकोनोमीको सामान्य व्यवस्थापन गर्ने प्राविधिक होइन, बल्कि दृढ आर्थिक नेतृत्व र इच्छाशक्तिको आवश्यकता छ। यदि नयाँ सरकारले स्पष्ट दिशा, नीतिगत स्थिरता र पारदर्शी सुशासनप्रति इमानदार प्रतिबद्धता देखाएमा, वर्तमान "स्थिरता तर विश्वासहीनता" को अन्योलपूर्ण अवस्थालाई दिगो र समावेशी आर्थिक समृद्धिको युगमा बदल्न सकिन्छ। साधन, स्रोत र जनमत सबै उपलब्ध छन्; अब केवल राज्यसँग यो भ्रमको स्थिरतालाई नागरिकको सुखद यथार्थमा बदल्ने राजनीतिक इच्छाशक्ति र इमानदारी छ कि छैन भन्ने मात्र प्रश्न बाँकी छ।

Read Also Other Article

१. आर्थिक अराजकताको अवसान: नयाँ सरकारको बाटो कठिन तर सम्भावनाका ढोकाहरु पनि खुल्दै

२. हाइपोथिकेशन गरिएका सुरक्षणबाट कर्जा नउठेको भन्दै बैंकरलाई थुन्नु अव्यवाहारिक, सुमन सुवेदीको लेख

६. राष्ट्र बैंकको एकिकृत निर्देशनको संशोधन: मूल रोगको औषधी नगरी लाक्षणिक उपचार

८. Rebuilding Business Confidence: A Path to Nepal's Economic Development, Article of Suman Subedi

१०. आर्थिक वर्ष २०८२/८३ को मौद्रिक नीतिको समालोचनात्मक विश्लेषण: सुमन सुवेदी

११. Unraveling Nepal’s Banking Conundrum: The Rise of NPAs and NBAs and a Path Forward

(पूर्व बैंकर सुवेदी नेपाल राष्ट्र बैंकको वित्तीय साक्षरता अभियानका ट्रेनर हुन् । त्रिभुवन विश्व विद्यालयका विभिन्न क्याम्पसमा अध्यापन गराउदै आएका सुवेदी सँग १७ वर्षको बैंकिङ अनुभव रहेको छ।)

शेयर गर्नुहोस

प्रतिक्रिया दिनुहोस्

सम्बन्धित समाचार

.jpeg)

प्रतिक्रिया